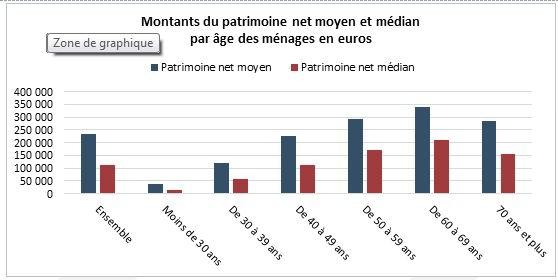

Épargne moyenne des 25 à 34 ans: 5500 euros

En France, selon une étude de l’Insee, l’épargne moyenne des trentenaires se situe autour de 5500 euros. À cet âge, les jeunes adultes font face à de nombreuses dépenses, notamment liées à l’installation dans une vie professionnelle et personnelle stable.

Les trentenaires doivent faire preuve de sagesse financière afin de mettre de l’argent de côté malgré ces dépenses. Il est essentiel de mettre en place des stratégies efficaces pour économiser et sécuriser son avenir financier.

Les trentenaires font face à de nombreuses dépenses

À l’âge de 30 ans, la majorité des individus doivent faire face à des dépenses liées à l’achat ou la location d’une résidence principale. Ces dépenses, souvent conséquentes, peuvent impacter significativement leur capacité d’épargne. En parallèle, les trentenaires doivent également faire face aux dépenses courantes telles que les frais de santé, d’assurance et de transport.

La pression financière est d’autant plus grande en raison des prélèvements obligatoires tels que la CSG et les impôts sur le revenu. Malgré ces contraintes budgétaires, il est essentiel de trouver un équilibre entre les dépenses et l’épargne pour garantir une sécurité financière à long terme.

Il est important de mettre en place des stratégies à 30 ans pour économiser de l’argent

Pour épargner efficacement à 30 ans, il est crucial de mettre en place des stratégies financières solides. Parmi les options les plus courantes, on retrouve la souscription à un contrat d’assurance vie, qui offre une rémunération intéressante tout en garantissant la sécurité du capital investi.

Il est également recommandé d’investir dans l’immobilier, notamment en profitant des taux d’intérêt bas pour acquérir un bien. L’immobilier constitue un excellent moyen de valoriser son patrimoine et de se constituer une épargne sur le long terme.

Il faut une gestion financière globale à 30 ans

Pour une gestion financière optimale à l’âge de 30 ans, il est important de prendre en compte tous les aspects de son patrimoine et de ses revenus. Il est conseillé de diversifier ses produits d’épargne et d’investissement afin de minimiser les risques.

Il est également nécessaire d’avoir une vision à long terme et d’adapter sa stratégie en fonction des différents événements de la vie, tels que la naissance d’un enfant, un changement professionnel ou la préparation à la retraite.

Conclusion

Malgré les dépenses importantes auxquelles font face les trentenaires en France, il est possible de mettre de l’argent de côté en mettant en place des stratégies d’épargne adaptées. Une gestion financière globale, le choix de produits d’épargne diversifiés et l’investissement dans l’immobilier permettront aux jeunes adultes d’assurer un avenir financier plus serein.

FAQ

Quel montant d’épargne à 30 ans ?

Il n’y a pas de montant d’épargne spécifique à avoir à 30 ans, car cela dépend des objectifs financiers et des circonstances individuelles de chaque personne. Il est recommandé de commencer à épargner dès que possible et de viser à économiser une partie de ses revenus chaque mois pour assurer une sécurité financière à long terme.

Quel est l’épargne moyenne d’un Français ?

Selon une étude de la Banque de France, l’épargne moyenne d’un Français est d’environ 16% de son revenu disponible. Cependant, il convient de noter que ce chiffre peut varier considérablement selon les revenus, la situation économique et les habitudes de chaque individu, donc il ne s’agit que d’une moyenne approximative.

Quelle somme d’argent avoir de côté ?

Il n’y a pas de réponse exacte à cette question, car la somme d’argent que l’on devrait avoir de côté dépend de nombreux facteurs tels que le revenu, les dépenses mensuelles, les objectifs financiers et les situations familiales. Il est recommandé d’avoir au moins trois à six mois de dépenses mensuelles en épargne d’urgence.

Quelle épargne avoir à 35 ans ?

À 35 ans, il est recommandé d’avoir une épargne équivalente à environ 1 à 2 années de salaire. Cela servira comme un coussin de sécurité en cas d’imprévus ou de changements professionnels. De plus, il est également important d’investir dans un plan de retraite pour assurer une sécurité financière à l’avenir.

Recommandations de livres sur l’épargne

- Kimmie Greene – « Le guide complet de l’épargne »

- Samuel Gree – « L’épargne en toute simplicité »

- PricewaterhouseCoopers France et Maghreb – « Comprendre l’épargne et les placements »