Meilleure assurance vie en gestion pilotée

L’assurance vie en gestion pilotée permet de dynamiser facilement son épargne à long terme. Elle consiste à confier la gestion de son contrat à des experts financiers qui s’occupent de la répartition des investissements en fonction de différents profils de risque.

Dynamiser facilement son épargne à long terme en gestion pilotée

L’assurance vie en gestion pilotée offre la possibilité de faire fructifier son capital grâce à une gestion professionnelle. Elle permet aux souscripteurs de bénéficier de l’expertise de sociétés de gestion renommées, telles que Generali, Montsegur Finance, ou Edmond de Rothschild.

Les rendements obtenus dépendent du profil de risque choisi, avec des options allant du plus sécurisé au plus dynamique. Les versements initiaux ainsi que les versements complémentaires peuvent être effectués en euros ou en unités de compte, tels que les ETF.

Le fonctionnement de l’assurance vie en gestion pilotée

Une fois le contrat d’assurance vie souscrit, le souscripteur choisit son profil de risque parmi une offre proposée par la compagnie d’assurance. Chaque profil correspond à une stratégie d’investissement spécifique, adaptée à différents niveaux de tolérance au risque.

Les gestionnaires financiers assurent ensuite la gestion de l’épargne investie, en ajustant régulièrement les placements en fonction des conditions de marché. Ainsi, les souscripteurs bénéficient d’une gestion active, basée sur une expertise approfondie des marchés financiers.

Où ouvrir son assurance vie en gestion pilotée ?

Il existe de nombreux acteurs sur le marché proposant des contrats d’assurance vie en gestion pilotée. Les banques en ligne, telles que Boursorama Banque ou Fortuneo, offrent des solutions accessibles et performantes. Les conseillers en gestion de patrimoine, comme Yomoni ou Nalo, proposent également des offres sur mesure.

Il est recommandé de comparer les différentes offres en fonction de ses objectifs d’investissement, des frais de gestion, de la qualité du service client, et de la réputation de l’établissement. Les avis des clients et les classements des meilleures assurances vie en gestion pilotée peuvent également être pris en compte.

Pourquoi avoir choisi ces gestions pilotées ? Leurs qualités

Les gestions pilotées proposées par Generali, Montsegur Finance, Edmond de Rothschild, et d’autres acteurs de renom, se distinguent par leur expertise en matière de gestion d’actifs. Ces sociétés disposent d’équipes de professionnels expérimentés, capables de générer des rendements attractifs tout en maîtrisant les risques.

Elles proposent également des portefeuilles diversifiés, combinant différents types d’actifs (actions, obligations, immobilier, etc.) pour optimiser les rendements. De plus, la gestion pilotée permet une meilleure réactivité aux conditions de marché et une allocation des actifs adaptée aux opportunités du moment.

La meilleure gestion pilotée ESG

La prise en compte des critères environnementaux, sociaux et de gouvernance (ESG) est devenue essentielle pour de nombreux investisseurs. Plusieurs acteurs de la gestion pilotée proposent des solutions axées sur l’investissement responsable, favorisant les entreprises respectueuses de l’environnement et du bien-être social.

Ces gestions pilotées ESG permettent aux souscripteurs de concilier performance financière et impact positif sur la société. Elles prennent en compte les enjeux actuels et les préoccupations des investisseurs soucieux d’investir de manière responsable.

Les meilleures assurances-vie en gestion pilotée en 2023

En 2023, plusieurs contrats d’assurance vie en gestion pilotée se sont démarqués par leurs performances et les services offerts. Parmi eux, nous pouvons citer Yomoni, Linxea Spirit, Nalo, Fortuneo Vie, ou encore Boursorama Vie.

Ces contrats se distinguent par leur gestion active, leur diversification des actifs, et leur performance sur le long terme. Ils offrent aux souscripteurs une solution clé en main, sans avoir à se soucier de la gestion quotidienne de leur épargne.

Le meilleur outsider

En dehors des acteurs traditionnels, on retrouve également des Fintechs spécialisées dans la gestion pilotée qui se sont démarquées. C’est le cas de Yomoni et Nalo, qui proposent des solutions innovantes avec une gestion personnalisée et des technologies avancées.

Ces Fintechs offrent une expérience utilisateur intuitive, des outils d’aide à la décision performants, et une gestion transparente. Elles s’adaptent aux évolutions du marché pour proposer les meilleures opportunités d’investissement à leurs clients.

L’impact des frais de gestion sur la performance des gestions pilotées

Les frais de gestion sont un élément important à prendre en compte lors du choix d’une assurance vie en gestion pilotée. Ils peuvent avoir un impact significatif sur la performance de l’épargne investie.

Il est conseillé de comparer les frais de gestion pratiqués par les différentes compagnies d’assurance et de s’informer sur leur ventilation. Certains contrats peuvent afficher des frais de gestion plus élevés, mais offrir également des services supplémentaires ou des garanties spécifiques.

La composition des frais des assurances vie en gestion pilotée

Les frais des assurances vie en gestion pilotée comprennent généralement les frais de gestion proprement dits, les frais liés aux supports d’investissement (ETF, OPCVM, etc.), ainsi que les frais de transactions. Certains contrats peuvent également appliquer des frais d’entrée, des frais d’arbitrage, ou des frais de sortie anticipée.

- Les frais de gestion : ils rémunèrent la société de gestion pour la gestion de l’épargne investie.

- Les frais des supports d’investissement : ils couvrent les coûts liés à l’acquisition et à la détention des actifs dans lesquels l’épargne est investie.

- Les frais de transactions : ils correspondent aux frais facturés pour les opérations d’achat et de vente des actifs.

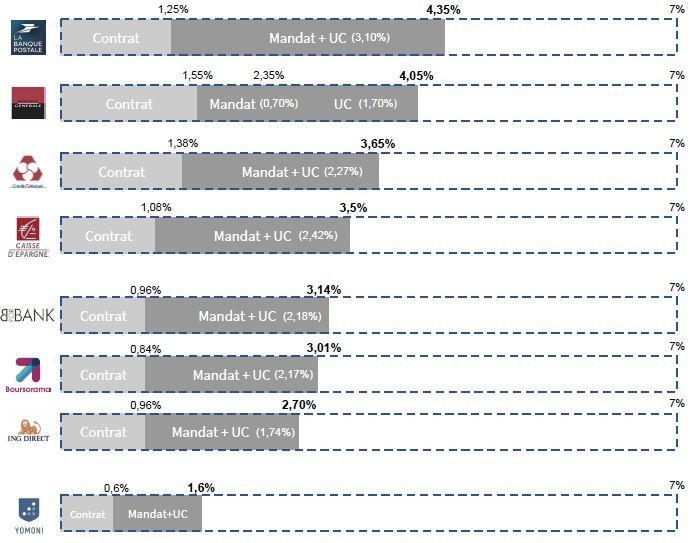

Comparaison des frais de 8 assurances vie en gestion pilotée

Nous avons comparé les frais de gestion de 8 assurances vie en gestion pilotée en 2023. Les résultats montrent des variations significatives selon les contrats. Parmi les contrats les moins onéreux, on retrouve par exemple Yomoni Réalisable, Linxea Avenir, ou Nalo. Les contrats Fortuneo Vie et Boursorama Vie affichent également des frais compétitifs.

Cependant, il convient de prendre en compte d’autres critères, tels que la performance passée, la qualité du service, ou les options de personnalisation, lors du choix de son contrat d’assurance vie en gestion pilotée.

Comparatif de la gestion pilotée

Parmi les différentes offres de gestion pilotée, certaines se démarquent par leur performance, leur offre de services, et leur adaptabilité aux besoins des investisseurs. Le contraste entre la gestion Yomoni et la gestion Nalo est particulièrement intéressant à observer.

Investir en assurance vie en gestion pilotée : Yomoni ou Nalo ?

Yomoni et Nalo sont deux acteurs majeurs sur le marché de la gestion pilotée en France. Chacun propose une approche unique et des solutions adaptées à différents profils d’investisseurs.

Yomoni met en avant une approche académique, basée sur une gestion quantitative et un modèle prévisionnel. Nalo, quant à lui, met l’accent sur l’humain, avec une gestion plus personnalisée et un accompagnement effectué par des conseillers experts.

Les performances passées de ces deux acteurs sont convaincantes, mais il est important de sélectionner celui qui correspond le mieux à ses attentes et à ses objectifs d’investissement.

Questions fréquentes sur la gestion pilotée

Voici quelques questions fréquemment posées sur la gestion pilotée :

- Quelle est la durée minimale recommandée pour investir en gestion pilotée ?

- Quels sont les frais à prévoir pour ouvrir une assurance vie en gestion pilotée ?

- Quelle est la différence entre une assurance vie en gestion pilotée et une assurance vie en gestion libre ?

- Peut-on modifier son profil de risque en cours de contrat ?

- Comment choisir entre les différentes gestions pilotées proposées ?

- Quels sont les critères à prendre en compte pour évaluer la performance d’une gestion pilotée ?

Les réponses à ces questions dépendent des spécificités de chaque contrat d’assurance vie en gestion pilotée. Il est donc recommandé de consulter les documentations et les experts financiers pour obtenir les informations précises.

Les prochaines étapes

Nous espérons que cet article sur la meilleure assurance vie en gestion pilotée vous a éclairé sur cette solution d’investissement attractive. Il est important de prendre le temps de comparer les différentes offres afin de trouver celle qui correspond le mieux à vos objectifs et votre profil d’investisseur.

N’hésitez pas à consulter les avis des clients, à contacter les conseillers financiers, et à effectuer des simulations pour trouver la meilleure assurance vie en gestion pilotée pour vous. Les prochains articles vous aideront à approfondir certains points et à découvrir d’autres sujets liés à la gestion de patrimoine.

FAQ

Qu’est-ce que la gestion pilotée en assurance vie ?

La gestion pilotée en assurance vie est une option qui permet aux investisseurs de déléguer la gestion de leur contrat d’assurance vie à des professionnels. Ces gestionnaires prennent en charge la répartition des actifs en fonction de l’horizon de placement et du profil de risque de l’investisseur. L’objectif est d’optimiser la performance du contrat dans le respect de ses objectifs financiers.

Quel avenir pour l’assurance vie en 2023 ?

L’avenir de l’assurance vie en 2023 reste incertain, mais il est probable que l’industrie continue de s’adapter aux besoins changeants des consommateurs. Des avancées technologiques pourraient améliorer l’expérience client et simplifier les processus d’adhésion et de réclamation. De plus, l’assurance vie pourrait être intégrée à des solutions financières plus larges pour offrir une protection et une épargne plus holistiques.

Qui est derrière linxea ?

Linxea est un courtier en ligne spécialisé dans l’assurance vie et l’épargne. Il a été créé en 2001 par Eric Girault et Cedric Schlosser. L’entreprise appartient aujourd’hui au groupe Crédit Mutuel Arkéa.

Est-ce le bon moment pour souscrire une assurance vie ?

Le bon moment pour souscrire une assurance vie dépend des besoins et des objectifs financiers de chaque individu. Il est important de considérer des facteurs tels que l’âge, les responsabilités et la situation financière avant de prendre une décision. Il peut être judicieux de souscrire une assurance vie lorsqu’on a des personnes à charge ou des engagements financiers importants.